Prix d’une assurance multirisque professionnelle en 2026 : tarifs, critères et comment payer moins cher

L'assurance multirisque professionnelle représente un pilier essentiel de la protection des entreprises. En 2026, comprendre les mécanismes…

Le Livret A a longtemps été le refuge instinctif des épargnants français. Mais en 2026, la donne change. Avec un taux abaissé à 1,5 % depuis le 1er février, le produit d’épargne préféré des Français génère mécaniquement moins d’intérêts. Alors, concrètement, que reste-t-il dans la poche à la fin de l’année ?

Le taux du Livret A n’est pas fixé au hasard. Il résulte d’une formule officielle qui combine l’inflation hors tabac et les taux interbancaires à court terme. Lorsque les prix ralentissent, le taux suit mécaniquement la même trajectoire à la baisse. C’est exactement ce qui s’est produit début 2026, conformément aux recommandations de la Banque de France.

En 2025, le taux moyen atteignait 2,16 %, offrant une rémunération bien plus confortable. Le passage à 1,5 % au 1er février 2026 marque donc un recul significatif, même si l’exonération totale d’impôts et de prélèvements sociaux reste un avantage que peu de placements peuvent revendiquer.

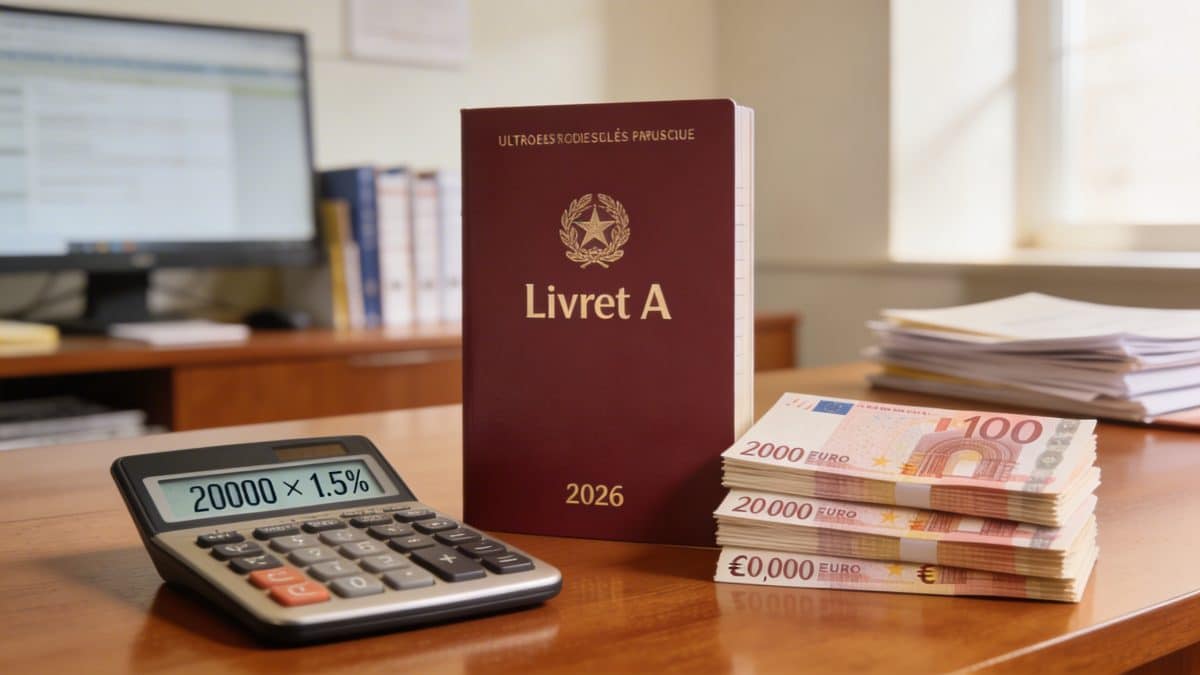

Avant l’entrée en vigueur du nouveau taux, janvier 2026 a bénéficié d’un taux de 1,7 %. Un avantage temporaire, mais réel. Sur un capital de 20 000 €, ce seul mois génère environ 28 € d’intérêts.

La règle des quinzaines impose de laisser les fonds en place dès le début du mois pour que ceux-ci soient pris en compte dans le calcul. Anticiper ses dépôts et éviter les retraits en début de période reste donc une bonne habitude à conserver.

En additionnant les intérêts de janvier (environ 28 €) à ceux générés entre février et décembre au taux de 1,5 % (environ 275 €), le total annuel s’établit autour de 303 € pour un capital de 20 000 €. Ce montant est entièrement net, sans impôt ni cotisation sociale à déduire.

La condition est simple : ne pas effectuer de retrait sur l’année. Tout mouvement de fonds peut modifier le calcul des quinzaines et réduire le gain final. La discipline d’épargne reste ici un facteur clé.

En 2025, le même capital de 20 000 € rapportait environ 432 € sur l’année. Le passage à 1,5 % en 2026 représente donc une perte sèche de plus de 120 € pour un épargnant dans la même situation. C’est loin d’être anecdotique à l’échelle de millions de détenteurs de Livret A.

Le Livret A protège le capital, c’est indéniable. Mais dans un contexte où l’inflation n’est pas nulle, le gain réel — une fois l’érosion monétaire déduite — reste très limité. La sécurité a un prix, et ce prix se mesure en rendement sacrifié.

Avec 20 000 € placés, l’épargnant n’est plus très loin du plafond légal fixé à 22 950 €. Il reste une marge de 2 950 € pour de nouveaux versements. Les intérêts capitalisés, eux, peuvent faire dépasser ce seuil sans bloquer le compte, une particularité réglementaire à connaître.

Surveiller régulièrement son solde évite le rejet automatique de versements une fois le plafond atteint. C’est un détail technique, mais il peut coûter des opportunités si on l’ignore.

Le Livret de Développement Durable et Solidaire (LDDS) fonctionne exactement au même taux que le Livret A, soit 1,5 % en 2026. Il offre cependant une capacité supplémentaire de 12 000 €, ce qui permet d’élargir son épargne sécurisée sans changer de logique de placement.

Cumuler les deux livrets réglementés est une première étape simple pour ceux qui souhaitent maximiser leur épargne de précaution avant d’aller chercher du rendement ailleurs.

Pour ceux qui acceptent un horizon de placement un peu plus long, l’assurance-vie en fonds euros affiche des rendements souvent supérieurs à 2 % en 2026. La liquidité y est moindre qu’un livret, mais la performance sur la durée peut compenser largement l’écart.

Diversifier entre Livret A, LDDS et assurance-vie permet de combiner sécurité immédiate et dynamisme sur le long terme. C’est probablement la stratégie la plus équilibrée face à un Livret A qui protège, mais ne fait plus vraiment fructifier.

Auteur spécialisé en finance et business, il analyse les sujets économiques avec pragmatisme et clarté.Son approche se veut factuelle, accessible et tournée vers des décisions concrètes.Il s’adresse à ceux qui cherchent à mieux comprendre l’argent, l’entreprise et les enjeux économiques du quotidien.

Notre équipe est à votre disposition pour répondre à vos questions.

{kind=link}

{kind=link}

{kind=link}